中小企業のお役立ちサイト

だいしんネットAKINAI

![]()

記事提供:三井住友トラスト不動産株式会社

2026年4月

今回は、与党(自由民主党・日本維新の会)が令和7年12月19日に公表した「令和8年度税制改正大綱」を受け、政府が法改正に向けた最終段階の手続きを進めている中で、不動産オーナー等や富裕層の方々にとって、これまでの常識を転換させる内容の改正も出てきました。

そこで今回は、不動産オーナー等や富裕層の方々に大きな影響を与える以下の3つの税制改正項目にポイントを絞り、その内容・今後の動向・対応策を解説します。

令和8年度の税制改正大綱が示す「3つの新しいルール」

1 【新ルール①】一定の貸付用不動産の相続税評価の見直し(課税時期前5年以内に取得等した貸付用不動産)

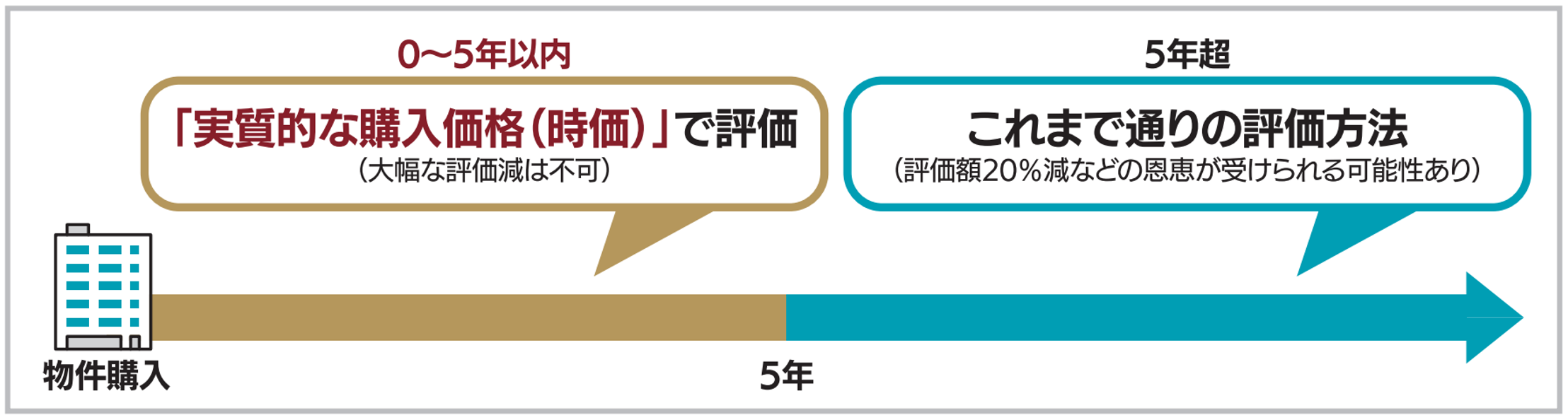

まずは、相続税対策として利用されてきた一定の貸付用不動産の評価方法が、取得から5年以内は実勢価格の8割程度に引き上げられる「5年縛り」の復活について解説します。

1.評価圧縮効果の劇的な減少

これまでは、例えば3億円で購入した不動産でも、相続税評価額(路線価や固定資産税評価額)に直して、貸付用不動産の評価減や小規模宅地の評価減の特例※1を活用すると、例えば、相続税評価額が1億円程度にまで下がるという「時価と評価額のギャップ」を利用した対策が広く行われてきました。

※1

本改正事項の現時点での留意事項・不明点であり、一定の貸付用不動産等の相続税評価の見直しについて、「大綱」の記載内容では具体的な取扱いが不明確であり、今後はパブリックコメント・通達発遣・Q&A等が順次、公表されて、取扱い等が判明してくるものと思われます。

新ルール(5年縛り)では、取得から5年以内に相続や贈与が発生した場合、取得価額の80%(地価変動等を考慮)で評価することになります。

●旧ルール:3億円で購入 → 1億円(相続税評価額)として計算が可能

●新ルール:3億円で購入 → 5年以内は2.4億円(3億円の8割)として評価

⇒これまでのような大きな評価減を得ることができなくなります

2.「駆け込み対策」の封じ込め

これまでは個人の場合には、相続開始の直前であっても不動産を購入すれば評価を圧縮できました(ただし、財産評価基本通達総則第6項※2に基づく課税処分に注意が必要)が、今後は「亡くなる5年以上前」に取得を完了させておく必要があります。

特に、高齢になってから慌てて不動産を購入する手法は効果が薄れるため、元気なうちから、より早め早めに将来の財産形成を考え、長期的な収益目的である本来の不動産投資を前提に取り組むことが求められるようになります。

※2

相続税において、節税と称して種々の相続税対策が流布されており、不動産や株式などの評価額を圧縮する租税回避等(スキーム)が広く利用されている状況にあります。

このスキームに対して課税当局は、これまで「財産評価基本通達総則第6項(伝家の宝刀)」に基づく課税処分を行うことなどにより個別に対応していました。

近年、その財産評価基本通達総則第6項による評価にかかる訴訟等が増加傾向にあり、こうした個別の対応について納税者の予見可能性の観点からの批判等があり、評価方法の明確化等が要請されていました。

令和4年最高裁判決等を契機として、マンション通達により分譲マンション等の区分所有不動産の評価の適正化が図られましたが、同通達が適用されない一棟所有の賃貸用マンション等の貸付用不動産を利用したスキームが散見され、個別に対応せざるを得ない状況にありました。

3.過去の「3年縛り」の強化版としての復活

バブル期(昭和63年~平成7年)には、「3年縛り(取得価額課税)」がありました。今回は期間を5年に延長して導入されました。

近年の不動産価格高騰・過度な節税スキームの蔓延・さらに令和4年の最高裁判決などを受けて、より厳しい形となりました。

4.適用時期と注意点

①施行時期

令和9年(2027年)1月1日以後の相続または贈与から適用されます。

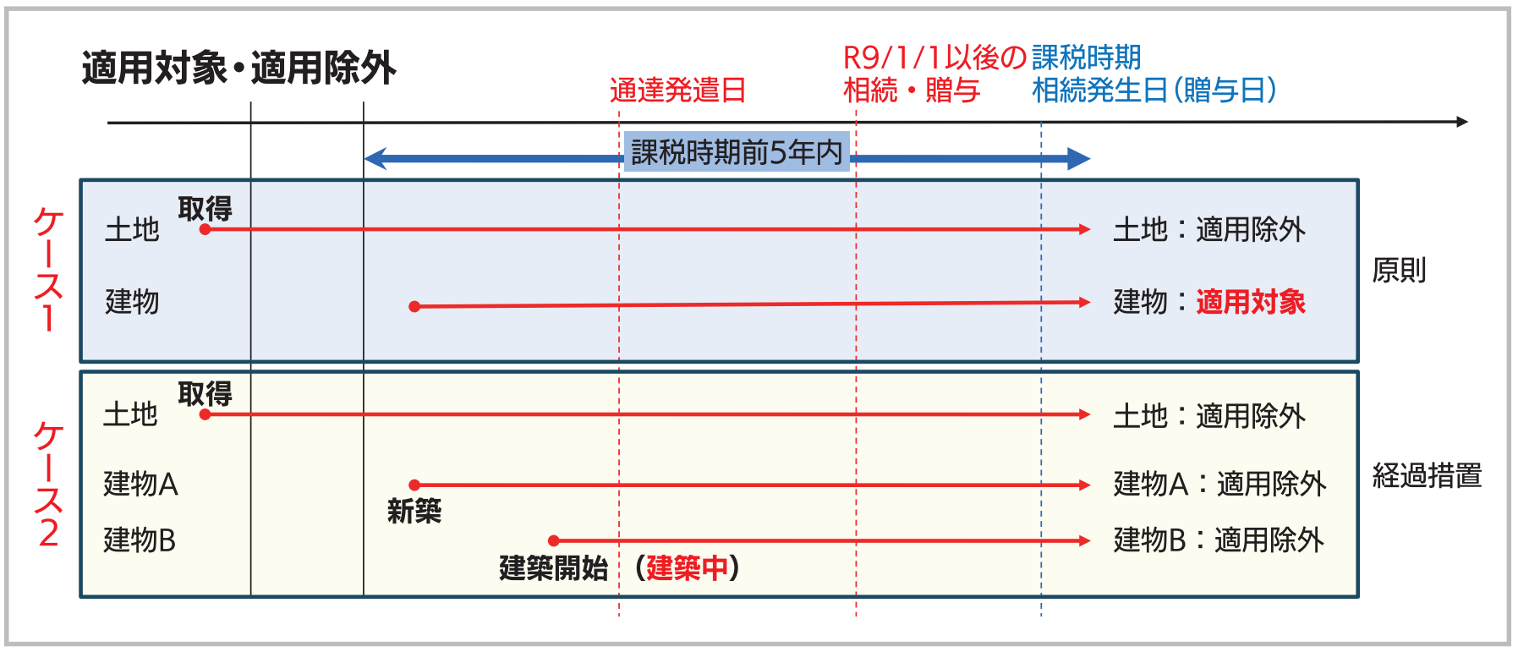

②適用対象・適用除外

改正通達が発遣される日(令和8年秋頃見込み)までに新築されたもの、または建築中であったもので、土地を5年以上保有している場合などは適用除外となる可能性があります。

このように、「5年縛り」の導入は、不動産を活用した相続税対策のあり方を根本から変える大きな改正となります。

貸付用不動産「5年縛り」の復活

貸付用不動産の「5年縛り」が相続対策に与える主な影響は、「購入直後の大幅な評価圧縮による節税が困難になること」と、それに伴い、より早期からの対策が必須となることの2点に集約されます。

【参考】

国税庁報道発表資料では、最高裁判決前の10年(平成24年~令和3年)で、評価通達6項の適用件数は9件しかなかった(1~2年に一回程度)ところ、最高裁判決後に6項が発動されたケースは、令和4年12月の2件以降は、ほぼ毎月あり、令和6年5月までに17件あり、明らかにペースは上昇している。

2 【新ルール②】小口化商品の「時価評価」と「遡及」の脅威

不動産小口化商品の評価見直しにより、これまでの「評価圧縮による節税メリット」は事実上消失し、対策としての有効性が大幅に低下します。また、取得時期を問わず時価ベースへと厳格化される方針が示されています。

1.評価額が「時価の8割程度」に跳ね上がる

これまでは、1億円で購入した小口化商品であっても、相続税評価額(路線価や固定資産税評価額)を適用することで、3,000万円程度まで圧縮することが可能でした。

さらに、小規模宅地等の特例を組み合わせることで、購入額の10%を切る(1億円が700~800万円になる)ような極端な圧縮事例もありました。

今回の見直し後は、取得時期にかかわらず、「課税時期における通常の取引価額(時価)」で評価されることになります。

課税上の弊害がない限り、取得価額の80%相当額で評価されることになりますが、これまでの評価方法と比べると税務上の評価額は数倍に跳ね上がることになります。

2.「5年縛り」ではない

通常の貸付用不動産(一棟マンションなど)の場合、取得から5年を経過すれば、従来の通達評価(路線価等)に戻れるというルールがありますが、不動産小口化商品にはこの「5年」という期間の定めがありません。

つまり、何年保有し続けても、常に時価(またはその8割)で評価されるようになるため、長期保有による評価減の恩恵を受けることができなくなります。

3.過去に購入した分も対象になる可能性

この改正は、令和9年(2027年)1月1日以後の相続または贈与から適用されます。

注意すべきは、改正後に購入したものだけでなく、既に保有している商品についても、令和9年以降に相続が発生すれば新ルールで評価されると考えられる点です。

4.今後の影響と対策

駆け込み贈与が検討されます。新ルールが適用される前の「令和8年(2026年)中」に贈与を行う動きが増える可能性がありますが、一方で、「財産評価基本通達総則第6項(伝家の宝刀)」に基づく課税処分に注意が必要です。

このように、不動産小口化商品を使った相続対策は、今回の改正によって最も厳しく規制されることになります。

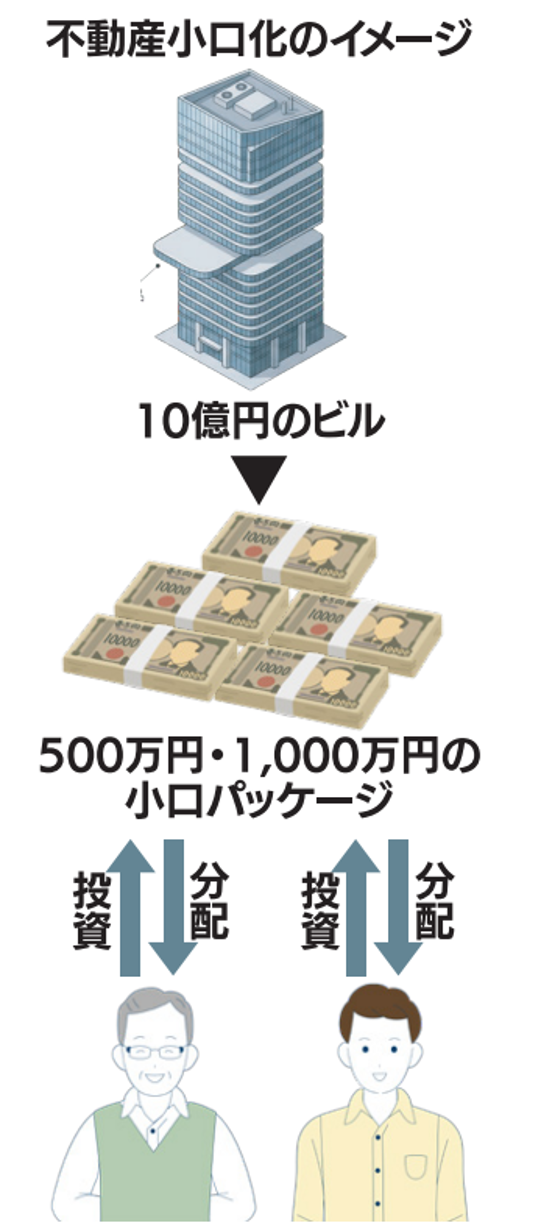

●不動産小口化商品とは

例えば、10億円の賃貸マンションやビル1棟を200口に分け、1口500万円で投資家に販売する等の方式により、不動産を分割して複数人で所有・出資する形態の金融商品をいいます。

現行の相続税や贈与税の計算上、出資金の評価は通常の不動産を保有している場合の評価額と同様になるため相続対策などに利用されてきました。

3 極めて高い水準の所得に対する負担の適正化措置の見直し(通称「ミニマムタックス」)

1.導入の背景

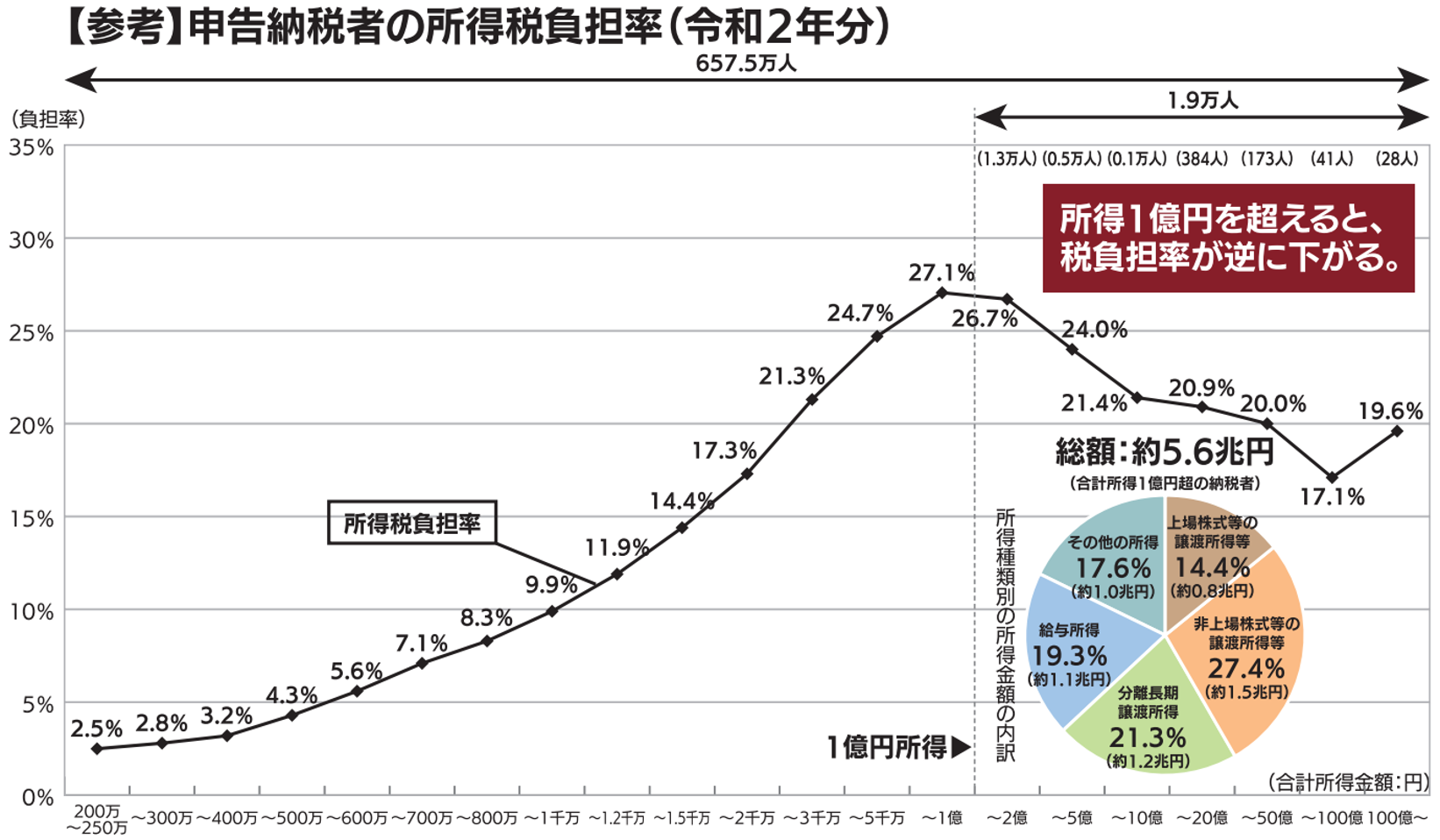

給与等は高額になるほど税率が上がる累進課税である一方、配当所得ならびに株式等や長期で保有する土地建物の譲渡所得に対する税率は一律15%であるため、配当所得や株式等の譲渡所得が多いほど税負担が低くなります。

そのため高所得者層ほど所得に占める株式等や土地建物の譲渡所得の割合が高い傾向にあることから、高所得者層で所得税の負担率が低下するという逆転現象が生じていました。

いわゆる「1億円の壁」と言われる現象です。

(備考)

令和2年分の国税庁「申告所得税標本調査(税務統計から見た申告所得税の実態)」より作成。

(注1)

所得金額があっても申告納税額のない者(例えば還付申告書を提出した者)は含まれていない。

また、源泉分離課税の所得や申告不要を選択した所得も含まれていない。

(注2)

円グラフの「株式等の譲渡所得等」のうち「上場株式等」及び「非上場株式等」の内訳は、分離課税(株式譲渡所得、配当所得、先物取引所得)の所得金額が1,000万円超である者のうち合計所得金額1億円超のものの確定申告書データにおける比率を用いて、財務省において機械的に計算したもの。(出典:財務省「令和5年度税制改正の解説」235頁の図表を基に作成)

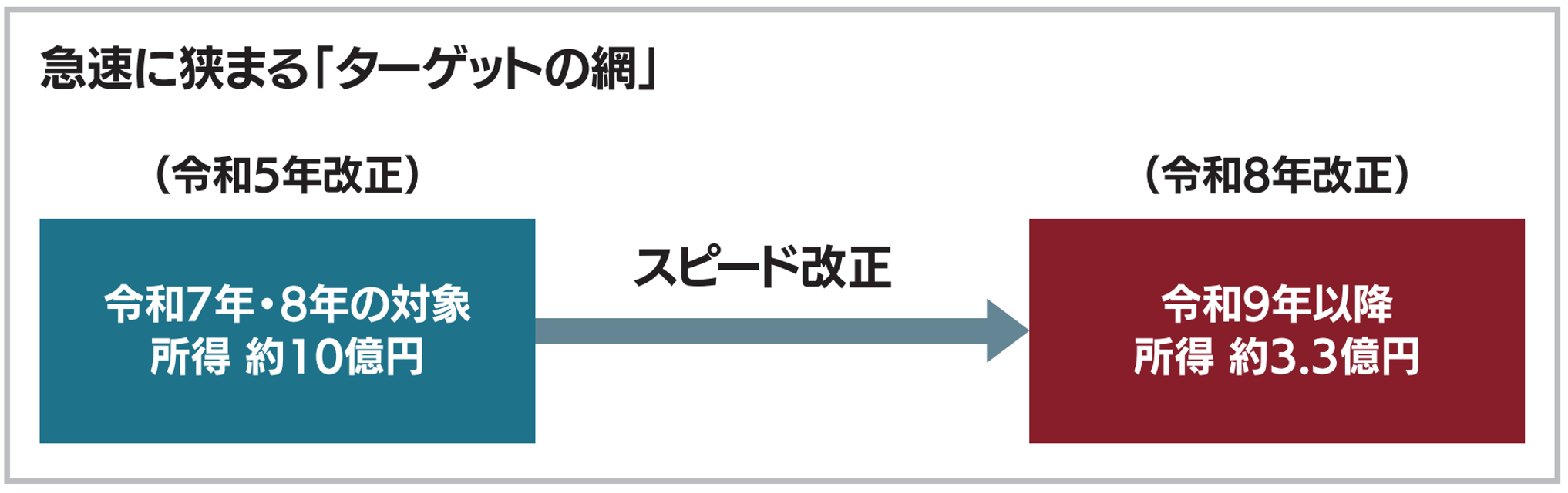

2.令和5年度の税制改正で令和7年から導入されたミニマムタックス

上記の問題に対応するため、令和5年の税制改正によって、令和7年から現行のミニマムタックスが導入されています。

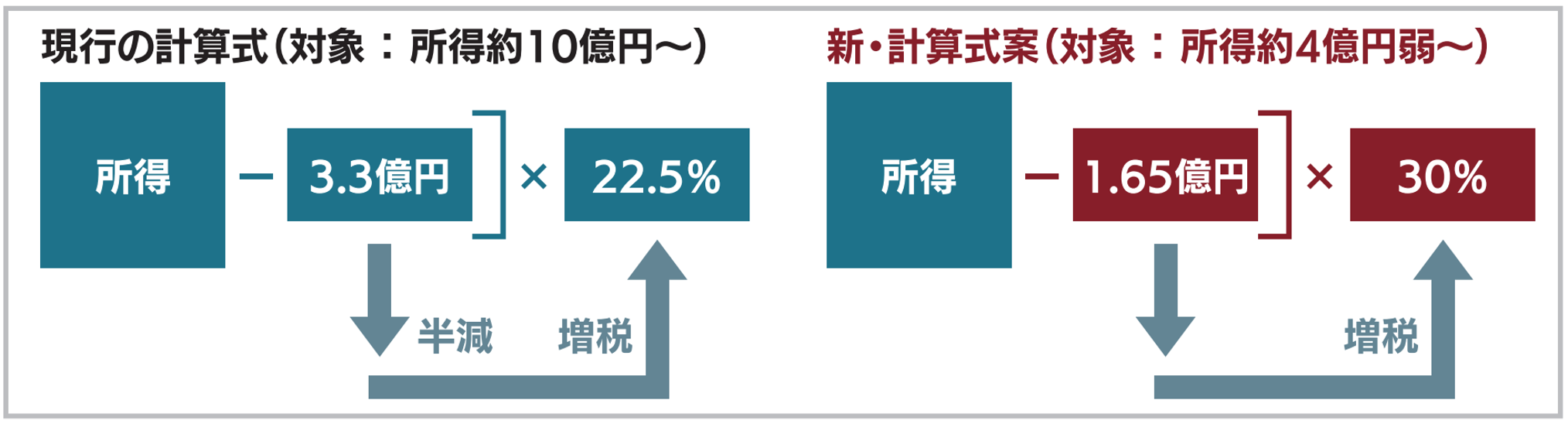

簡単に説明すると、年間所得が3.3億円を超える納税者につき、3.3億円の控除後の所得に対する所得税率が22.5%を下回る場合には、最低22.5%の所得税は負担してもらうとして実際の所得税の納税額と22.5%の差分を追加納税する仕組みとなっています。

当時は話題になりましたが、実際にこの制度で追加納税を迫られる方は、全国でも数百人しかいなかったようです。

3.令和8年度の税制改正(令和9年度の所得から大幅に適用対象が拡大)

年間所得が1.65億円を超える納税者につき、1.65億円の控除後の所得に対する所得税率が30%を下回る場合には、最低30%の所得税は負担してもらうとして実際の所得税の納税額と30%の差分を追加納税する仕組みに改正されます。

このため、不動産の売却や株式の売却などを検討していた、いわゆる富裕層はその時期等を検討していくことが必要となってきたと言えそうです。

![]()

気になることがありましたら、

お気軽に「無料で相談する」からだいしん担当者にご連絡ください!

記事提供:三井住友トラスト不動産株式会社

あわせて読みたい