中小企業のお役立ちサイト

だいしんネットAKINAI

![]()

記事提供:三井住友トラスト不動産株式会社

日銀黒田総裁の就任後の“異次元緩和”で住宅ローンのウルトラ超低金利時代スタート

今回は住宅価格の推移と同様に高い注目を浴びる住宅ローンの過去・現在・今後を環境変化のテーマとして取り上げます。

2013年に就任した黒田日銀総裁は、2023年4月までの2期10年に渡って“アベノミクス”を金融面から強力にサポートする“量的・質的緩和”を実行し、政策金利をゼロもしくはマイナスまで誘導して市中にお金を溢れさせるような金融政策を取りました。

この政策はお金を借りて設備投資し易くしたり、ビルやマンションを建設したり、消費を拡大させたりするよう誘導することで、半ば強制的に日本の景気を拡大しようとするものでした。

それまでの日本は、いわゆる“90年バブル”の影響からなかなか脱することができず、20年とも30年とも言われる“資産デフレ”=所有する動産・不動産の価格が下がり続ける状況にあり、消費マインドも低調なままで景気拡大は全く望めない状況でしたから、一気に金利を引き下げてお金を借りやすく&使いやすくする刺激策によって景気の循環を高めようとしたのです。

2014年以降のインフレ目標は年2%程度※1でしたが、これだけ金利を引き下げてもデフレに慣れてしまった消費マインドはなかなか回復せず、直接の景気浮揚策には繋がりにくい状態が続いたのは皮肉なことです。

※1 日本銀行が 2013年1月に導入した「消費者物価の前年比上昇率2%」を「物価安定の目標」として明示したもの

しかし、この“異次元の金融緩和”と称される政策は、まさに異次元としか言い様がない&これまでに例のない政策で、この“ウルトラ超低金利”を活用して大いに市場を拡大したのが住宅業界だったのです。

基本的なことですが、住宅ローンの金利は大きく分けて固定金利と変動金利があります。

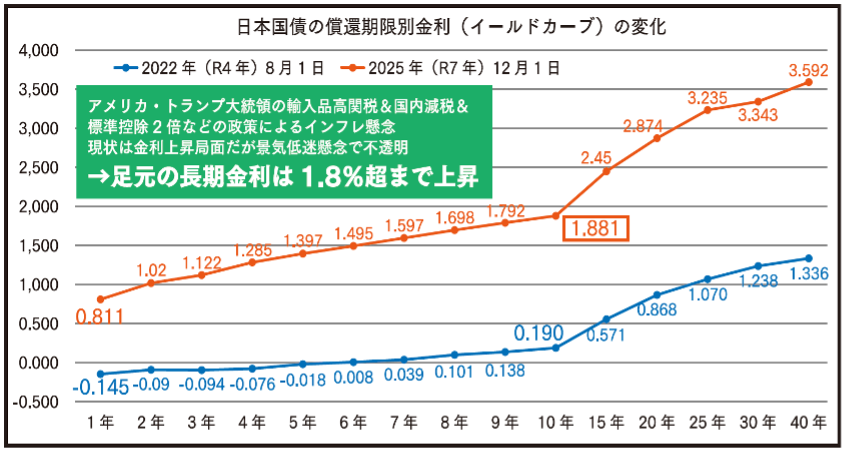

固定金利は長期金利※2と連動しており、変動金利は短期金利を前提とした短期プライムレート※3と主に連動しています。

※2 新発10年物の国債金利

※3 取引期間1年未満の金融取引に適用される優遇金利

僅かながら市場金利全般やTIBOR※4を基準に変動金利を設定している金融機関もありますが、国債金利が引き下げられると、固定金利型住宅ローンは直接的に低下しやすく、変動金利型も金融政策次第で低下する可能性が高くなります。

※4 TIBOR:東京銀行間取引金利

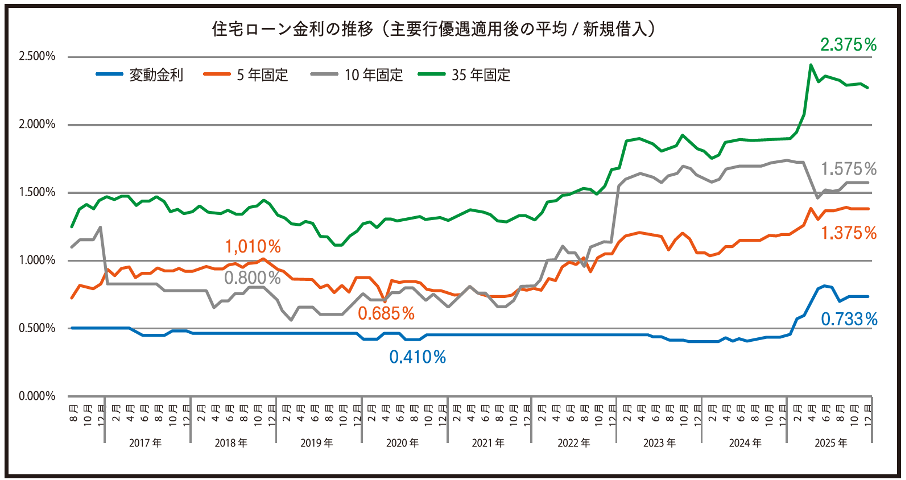

黒田バズーカ後の2014年の変動金利は優遇適用後0.875%前後が主流でしたが、年を追うごとに低下し、2017年には主要行平均が0.444%、2020年には0.415%~0.400%と低下し続けています。

同様に固定金利(35年固定)も2014年の1.800%前後から、2017年には主要行平均で1.440%、2019年には1.110%まで低下しました。

その後、黒田総裁の2期目の任期の終わりが近づくに連れて国債、ETF、REITなど債券市場での日銀の大量買い付けに翳りが見え始め(国内外から金融ファイナンスとの批判)、国債金利にやや上昇圧力が強まったこともありましたが、2023年までの任期中は“異次元緩和”および具体策としての“イールドカーブコントロール”※5が金融政策の中心に据えられ、黒田総裁退任時の住宅ローン変動金利は0.440%、35年固定金利も1.400%(いずれも優遇適用後)の水準に留まっています。

※5 国債大量買い付けによる金利の強制的引き下げ

黒田総裁から植田総裁へ“金利のある世界に戻す”ことで住宅ローン金利も上昇基調に変化

2023年4月に植田新総裁が着任し、当面は緩和策を踏襲するものと考えられていた金融政策も、約1年後の2024年3月に開催された金融政策決定会合でマイナス金利の解除が決まりました。

短期金利(政策金利)は0~0.1%へ誘導、併せてETFおよびREITの新規買い入れ終了を決定しています。

これによって空前の低金利が続いていた日本では、実に17年ぶりの利上げが実施されたことになります。

政策金利は7月には0.250%、2025年1月には0.500%へと引き上げられていますが、その後6回連続して金利が据え置かれるなど、国内の景気を冷やさないよう極めて慎重に利上げのタイミングを検討しているため、2024年3月のマイナス金利解除後も大きく金利水準が上昇することはなく、現在に至っています。

特に2025年は1月に引き上げられて以降この間の住宅ローン金利(主要行平均)は現状ではやや落ち着きを取り戻しています。

ただし、植田日銀の基本的なスタンスは“金利のある世界に戻す”ことですから、中長期的には金利を引き上げて過度なインフレと円安を是正する方針であることはほぼ確実です。

したがって、2026年以降も年1~2回前後の金利引き上げを織り込んでおく必要があると考えておきましょう。

つまり住宅購入・買い替えについては、住宅ローン金利の動向を重視するのであれば、なるべく早いほうが良いということになります。

ただし、金利が全般的に上昇する傾向が顕著になると、住宅購入を見送るユーザーが相対的に増えることが想定されますから、物件価格はこれまでの明確な上昇基調から頭打ち~横ばい、エリアによっては下落する可能性もあります。

住宅ローンは金融機関の“商品”として多様化 金融機関ごとに比較的大きな違いがある

このように、資産デフレの時期を脱して足元は反対に資産インフレの時代に突入したわけですが、物件価格も住宅ローン金利も共に上昇し続けると住宅市場はあっという間に冷え込んでしまいますから、住宅ローンを貸し付ける金融機関も様々な工夫を開始し、“商品としての住宅ローン”のバリエーションを拡充して様々なユーザーニーズに柔軟に対応し始めました。

住宅価格の高騰を背景として、購入ハードルを下げるための住宅ローン商品としては、まず返済期間35年を超える“超長期ローン”が登場し若年層購入者から一定の支持を集めていることが挙げられます。

住宅金融支援機構が「フラット50」を開始したのは2009年のことですが、当時はそんなに長期間の住宅ローンを組んで&子供にもローンを背負わせるとは如何なものかとの意見も多かったものの、現状では返済総額が増える代わりに(繰り上げ返済&中途売却をイメージ)、毎月の返済額は35年ローンよりも低く抑えられるため、価格が上がる前に&可処分所得を少しでも増やして生活の質を高めたい若年層(返済期限が80歳の誕生日までなので事実上20代でないと組むことができません)から注目されています。

これは物件の耐久性が向上したことや少子高齢化が進んでいることも背景にあります。

また、“ペア連生ローン”にも注目が高まっています。

これも物件価格の高騰対策として、夫婦でお互いを保証人として組むスタイルのペアローンですが、従来と異なるのは夫婦のどちらか一方が死亡もしくは高度障害を負って住宅ローンの返済が困難になった場合に、夫婦双方のローン残高が全額弁済されるという保険(連生団体信用生命保険)が適用されることです。

ペアローンは夫婦がそれぞれ独立した契約者として、一つの物件に対して住宅ローンを組むことを可能にしたものですが、団信を連生とすることで残債の負担・不安がなく生活が継続できるという点で、保険としての魅力が高い住宅ローン商品となっています。

併せて従来の加入年齢制限を広げて手厚い疾病保障付きの団信も提供されており、住宅ローンという長期間に渡る返済を継続するうえでのリスクを軽減もしくはゼロにする仕組みが拡充していますから、予め中長期に渡る返済を見据えて戦略的に住宅ローンを活用する姿勢が求められます。

住宅購入・買い替えを検討するのであれば、物件検索と並行して、自分の家計に合った住宅ローンを見つけることが大切な時代と言えるでしょう。

“何を買うか”と同じくらい“どの住宅ローン商品を選択するか”がポイントなのです。

本資料の掲載データはその確実性・完全性を保証するものではありません。

具体的なお取引にあたっては、弁護士・税理士を事前に十分にご相談頂くようお願い申し上げます。

気になることがありましたら、

お気軽に「無料で相談する」からだいしん担当者にご連絡ください!

記事提供:三井住友トラスト不動産株式会社

あわせて読みたい